หุ้นปูนใหญ่ SCC ที่ไม่ใช่หุ้น SCG

จากวันที่เติบโตเป็นตำนาน วันนี้เป็นยังไงบ้าง

มาทำความรู้จัก ปูนซิเมนต์ไทย ที่กำไร 2H67 ลดลง -75%

โดยมี SCGC เป็นตัวถ่วง ขาดทุน 3.1 พันลบ.

เนื้อหา EP แน่นมาก ใช้เวลาศึกษา 19 นาที

👉https://youtu.be/dcTCd-yPvJU

▪️ ▪️ ▪️

เว็บ Deepscope.com แพลตฟอร์ม AI วิเคราะห์หุ้น

นำเสนอหุ้นที่น่าสนใจหลายมุมมอง และช่วยประหยัดเวลาการวิเคราะห์ข้อมูล

เพื่อนๆ สามารถเข้าไปลองใช้งานฟรีได้ แต่ถ้าใครสนใจใช้งานแพ็คเกจ Pro ซึ่งมีฟังก์ชันเพิ่มเติม

เพียงแค่สมัครแพคแบบ 1 ปี ใส่ Code “LTT” รับลดพิเศษ 30% สำหรับเพื่อนลงทุนไทม์เท่านั้น

👉 https://bit.ly/4aGkmWW

27 ก.ค. 67 ราคาหุ้นอยู่ที่ 226 บาท มีบทวิเคราะห์หุ้นมาจาก 16 โบรกฯ

มี 7 โบรกฯ แนะนำ “ซื้อ” มี 8 โบรกฯ แนะนำ “ถือ” มี 1 โบรกฯ แนะนำ “ขาย”

ในภาพรวมแนะนำไปทาง “ถือ” เป็นหลัก

ราคาเป้าหมายเฉลี่ย 272.75 บาท และราคาต่ำสุด 218 บาท

สรุปความเห็นที่โบรกมองว่าให้ “ถือ” มองว่าธุรกิจปิโตรเคมี มีต้นทุนสูง และประสบปัญหาการขาดทุนจาก โรงงานปิโตรเคมีครบวงจรแห่งใหม่ในเวียดนาม (Long Son Petrochemicals –LSP) จึงเป็นปัจจัยลบให้ SCC อ่อนแอ

สรุปความเห็นของโบรกที่มองว่าให้ “ซื้อ” โบรกฯ มองว่า แม้ว่าผลการดำเนินงานจะแย่ แต่จะทยอยฟื้นตัว โดยจะเติบโตเพิ่มขึ้นในประเทศเวียดนามและอินโดนีเซีย รวมทั้งยังมองว่า SCC มีสถานะการเงินที่แข็งแกร่ง

การวิเคราะห์ด้วยระบบ AI ของเว็บไซต์ Deepscope.com

Deepscope ให้คะแนน SCC ด้านคุณภาพจากปัจจัยพื้นฐานอยู่ที่ 38/100 ด้วยเหตุผลว่า ให้อัตราผลตอบแทนผู้ถือหุ้น (ROE) ที่ลดลงต่ำมาก และโมเมนตัมทางเทคนิคอยู่ที่ 28/100 ด้วยเหตุผลว่า เป็นหุ้นที่มีแนวโน้มขาลงในระยะกลางและสั้น

. . .

DEEPSCOPE เป็นแพลตฟอร์มวิเคราะห์หุ้นโดยใช้เทคโนโลยี AI

นำเสนอหุ้นที่น่าสนใจหลายมุมมอง และช่วยประหยัดเวลาการวิเคราะห์ข้อมูล

เพื่อนๆ สามารถเข้าไปลองใช้งานฟรีได้ แต่ถ้าใครสนใจใช้งานแพ็คเกจ Pro ที่มีฟังก์ชันเพิ่มเติม สามารถสมัครแพคแบบ 1 ปี ใส่ Code “LTT” รับลดพิเศษ 30% ได้เลยครับ

👉 https://bit.ly/4aGkmWW

. . .

ปัจจัยบวก

1) การลงทุนก่อสร้างโครงการขนาดใหญ่

2) การลงทุนในประเทศที่มีแนวโน้มเติบโตสูงขึ้น

ปัจจัยลบ

1) เศรษฐกิจและอสังหาฯ ไทย ชะลอตัว

2) SCGC เป็นตัวถ่วงทำให้ SCC เติบโตลดลง

ความเห็นส่วนตัว

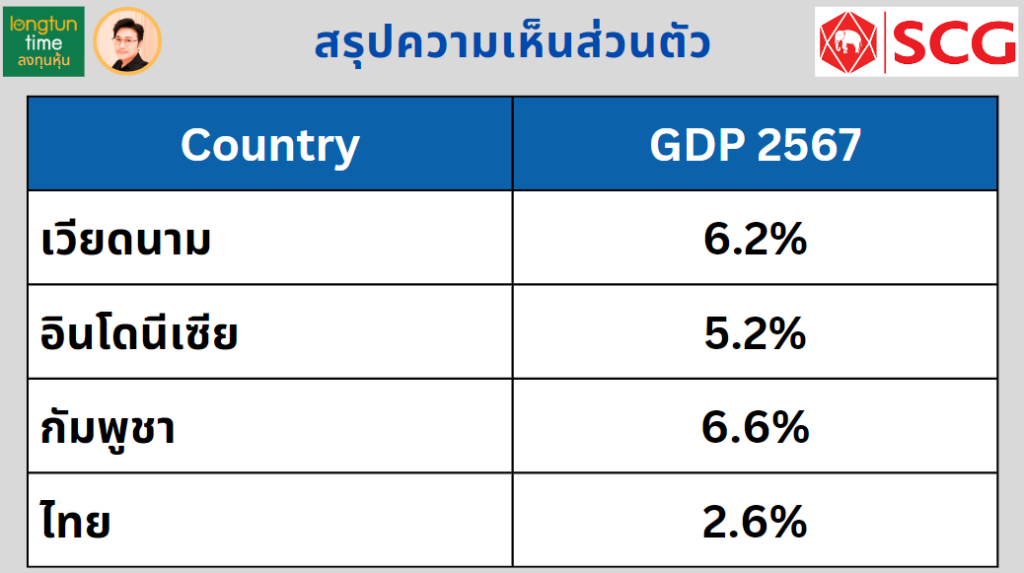

ประเทศไทย จะมีอัตราการเติบโตช้า ผมให้น้ำหนักกับการเติบโตในตลาดต่างประเทศที่ Vietnam, Indonesia, Cambodia เนื่องจากมีการคาดการณ์ว่าปี 2567 จะมีการเติบโตทางด้าน GDP เป็นแบบนี้ครับ

และ SCC มีค่าใช้จ่ายในอัตราที่เพิ่มขึ้นสูงมาก โดยเฉพาะค่าใช้จ่ายด้านบริหารและค่าใช้จ่ายอื่น ที่มีอัตราเพิ่มขึ้นมาตลอดหลายปี จนทำให้อัตรากำไรสุทธิจากที่เคยสูงระดับ 10% ลดลงเหลือน้อยระดับ 3-5%

และใน 2Q67 เหลืออัตรากำไรสุทธิเพียงแค่ 2.89% ดูน่ากังวลมากครับ

ดังนั้นผมจึงมองว่าตอนนี้ SCC ไม่เหมือนช้างที่ดุดัน เติบโตเร็ว เหมือนในอดีตแล้ว

ตอนนี้ เหมือน ช้างที่กินเยอะ อุ้ยอ้าย เชื่องช้ากว่าเดิมมากกว่า

แต่ก็ต้องบอกว่า SCC มีบุคลากรที่เก่งมากมาย

ในอนาคตน่าจะสามารถพลิกธุรกิจให้กลับมาเติบโตได้ครับ