ลงทุนไทม์ ได้เวลาลงทุน วันนี้ชวนทุกคนมาคุยกันเรื่องหุ้น BAM ที่เพื่อนๆ นักลงทุนขอมากันหลายคน

BAM ธุรกิจบริหารสินทรัพย์ ที่เกิดมาจากวิกฤตเศรษฐกิจไทย เข้าตลาดด้วย IPO 17.5 บาท ขึ้นไปที่ 36.25 บาท วันนี้อยู่ที่ 10.5 บาท และมีแนวโน้มจะลงไปที่ 9.6 บาท

บอน ลงทุนไทม์ ขอชวนทุกคนมาศึกษาหุ้น BAM ไปด้วยกัน ซึ่งไม่ใช่การชี้นำหรือแนะนำในการซื้อขายหุ้นนะครับ

ข้อมูลหุ้นครั้งนี้พิเศษกว่าที่ผ่านมา เนื่องจากผมได้ขอความเห็นจากเพื่อนๆ ผ่านช่องทาง YouTube, Twitter, Facebook แล้วได้รับความเห็นมากมาย เช่น

- แกะงบการเงินให้ดูเป็นตัวอย่างหน่อย

- แบงก์ชาติออกมาตรการแก้หนี้กระทบ BAM แค่ไหน

- BAM จะมีโมเดลธุรกิจอื่นที่ไม่ใช่บริหารหนี้ไหม

- BAM จะมีขายทรัพย์ใหญ่ ดันกำไรก้าวกระโดดไหม และจะจ่ายปันผลทุกปีเหมือน LH ไหม

โอเค ถ้าพร้อมแล้ว เราไปเริ่มกันตามสไตล์ ลงทุนไทม์

<< BACKGROUND >>

บริษัทบริหารสินทรัพย์ กรุงเทพพาณิชย์ จํากัด (BAM) เป็นบริษัทที่เกิดมาจากวิกฤตเศรษฐกิจไทยที่เริ่มมีปัญหามาตั้งแต่ปี 2539

และนำไปสู่วิกฤตต้มยำกุ้งในปี 2540 ที่มีการลอยตัวค่าเงินบาท จากประมาณ 25 บาท อ่อนไปถึง 56 บาทต่อดอลลาร์สหรัฐ ทำให้คนที่มีหนี้เป็นสกุลเงินดอลล่าร์มีหนี้เพิ่มขึ้นมากกว่าเท่าตัวอย่างรวดเร็ว และไม่สามารถชำระหนี้ได้ จึงเกิดเป็นปัญหาหนี้เสียลุกลามทำให้ต้องปิด 58 ไฟแนนซ์ และมีธนาคารพาณิชย์ที่หายไปถึง 6 แห่งด้วยกัน

สำหรับธนาคารที่มีประเด็นหนี้เสียและการทุจริตเป็นข่าวมากที่สุดในเวลานั้น คือ ธนาคารกรุงเทพฯ พาณิชย์การ จำกัด (มหาชน) (BBC) ที่ล่มสลายล้มละลายไป จากการปล่อยสินเชื่อที่ผิดปกติโดยไม่มีหลักประกัน เอื้อประโยชน์ให้กับกลุ่มนักธุรกิจและนักการเมือง ทำให้เกิดหนี้เน่า 8 หมื่นล้านบาท

เพื่อแก้ไขปัญหานี้ ปี 2541 คณะรัฐมนตรีจึงมีมติให้จัดตั้ง บริษัทบริหารสินทรัพย์ กรุงเทพพาณิชย์ จํากัด (BAM) ตามแผนฟื้นฟูระบบสถาบันการเงินของกระทรวงการคลัง เพื่อบริหารจัดการสินทรัพย์ด้อยคุณภาพของธนาคาร BBC โดยมีกองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงิน (FIDF) เป็นผู้ถือหุ้นใหญ่ในสัดส่วน 99.99%

ทำให้ในตอนนั้น บริษัทบริหารสินทรัพย์ กรุงเทพพาณิชย์ จํากัด อยู่ในสถานะเป็นรัฐวิสาหกิจ แล้วจดทะเบียนเป็นบริษัทมหาชนในปี 2558

จากนั้นนำเข้าตลาดหลักทรัพย์แห่งประเทศไทย ปี 2562 โดยเสนอขายหุ้นสามัญต่อประชาชนเป็นครั้งแรก (IPO) ในราคา 17.50 บาทต่อหุ้น

จากข้อมูล ณ วันที่ 30 กันยายน 2565 ถือว่า BAM เป็นบริษัทบริหารสินทรัพย์ที่ใหญ่ที่สุดในประเทศไทย โดยพิจารณาจากสินทรัพย์รวมที่มีอยู่ 128,974 ล้านบาท จากสินทรัพย์ของบริษัทในกลุ่มเดียวกันรวมอยู่ที่ 271,667 ล้านบาท ซึ่ง BAM มีสัดส่วนถึง 47%

ปัจจุบันโครงสร้างผู้ถือหุ้น BAM มีกองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงิน เป็นผู้ถือหุ้นอับดับแรกในสัดส่วน 45.79%

<< การประกอบธุรกิจ >>

BAM ประกอบธุรกิจบริหารสินทรัพย์ที่อยู่ภายใต้การกำกับดูแลของ ธปท.

สำหรับการทำธุรกิจ BAM ขอชวนเพื่อนๆ ที่อาจจะยังไม่ทราบธุรกิจบริหารสินทรัพย์ มาทำความรู้จักกับ 2 คำศัพท์นี้ก่อนครับ ซึ่งเราจะใช้ไปตลอดจนจบ EP นี้

1. สินทรัพย์ด้อยคุณภาพ NPL (Non-Performing Loan)

สินเชื่อที่ไม่ก่อรายได้ เกิดจากลูกหนี้ของสถาบันการเงินไม่สามารถชำระดอกเบี้ย และเงินต้นคืนให้กับธนาคารนานติดต่อกันเกิน 3 เดือนขึ้นไป

2. ทรัพย์สินรอการขาย NPA (Non-Performing Asset)

ทรัพย์สินที่เกิดจากลูกหนี้ซื้อมาแล้ว แต่ไม่สามารถผ่อนชำระแก่สถาบันการเงินได้ตามกำหนด สถาบันการเงินจึงต้องยึดทรัพย์สินดังกล่าวไว้แล้วนำไปขายทอดตลาด

. . .

BAM ประกอบธุรกิจบริหารจัดการสินทรัพย์ด้อยคุณภาพ NPL (Non-Performing Loan) และทรัพย์สินรอการขาย NPA (Non-Performing Asset) โมเดลธุรกิจของ BAM เป็นการรับซื้อหรือรับโอนสินทรัพย์ด้อยคุณภาพจากสถาบันการเงินและผู้ประกอบธุรกิจทางการเงินในประเทศไทย แล้วนำมาบริหารจัดการด้วยการเจรจาปรับโครงสร้างหนี้กับลูกหนี้ ซึ่งสินทรัพย์ด้อยคุณภาพที่ BAM รับมาส่วนใหญ่มีหลักประกันเป็นอสังหาริมทรัพย์ แล้วนำสินทรัพย์ด้อยคุณภาพมาบันทึกเป็นสินเชื่อแทน

BAM มีกิจการรมการดำเนินธุรกิจ 3 ส่วนหลักด้วยกัน คือ

1. จัดหาสินทรัพย์ด้อยคุณภาพ (NPLs) และทรัพย์สินรอการขาย (NPAs) โดยซื้อจากสถาบันการเงินในประเทศไทย ที่เป็นธนาคารและบริษัทบริหารสินทรัพย์อื่นๆ ซึ่ง BAM มีสำนักงานใหญ่และสาขารวม 26 แห่งครอบคลุมทั่วประเทศ สามารถเข้าถึงสินทรัพย์ด้อยคุณภาพได้จำนวนมากและหลากหลาย

2. บริหารจัดการสินทรัพย์ด้อยคุณภาพ (NPLs) ด้วยการเจรจาปรับโครงสร้างหนี้กับลูกหนี้ เพื่อหาข้อตกลงที่เหมาะสมที่สุดสําหรับ ทุกฝ่ายเท่าที่เป็นไปได้ ซึ่งสินทรัพย์ด้อยคุณภาพที่ BAM รับซื้อหรือรับโอนมาส่วนใหญ่มีหลักประกันเป็นอสังหาริมทรัพย์ ซึ่ง BAM จะบันทึกบัญชีสินทรัพย์ด้อยคุณภาพเป็นเงินให้สินเชื่อจากการซื้อลูกหนี้มาในราคาทุนที่รับซื้อ/รับโอนมา

3. บริหารจัดการทรัพย์สินรอการขาย (NPAs) ซึ่งส่วนใหญ่เป็นอสังหาริมทรัพย์ เช่น ที่ดินเปล่า โรงแรม อาคารเพื่อการพาณิชย์ ที่อยู่อาศัยต่างๆ ซึ่ง BAM จะบันทึกบัญชีทรัพย์สินรอการขายในราคารับโอน หรือต้นทุนที่รับซื้อรวมค่าใช้จ่ายที่เกี่ยวข้องแล้ว เช่น ค่าใช้จ่ายจากกรมบังคับคดี เป็นต้น

เรามาทำความเข้าใจโมเดลรายได้ จากโครงสร้างรายได้ของปี 2565 กัน

<< ผลการดำเนินงาน 1Q66 >>

[ Q ] ข้อนี้น่าจะตอบประเด็นที่เพื่อนนักลงทุนขอมาให้แกะงบการเงินให้ดูเป็นตัวอย่าง

EP นี้อาจจะไม่ได้แกะงบแบบละเอียดนะครับ ผมขอแกะในส่วนที่สำคัญสำหรับนักลงทุนรายย่อย (Individual) ซึ่งควรดูข้อมูลงบการเงิน 3 งบหลัก และดูอัตราส่วนทางการเงินที่สำคัญ

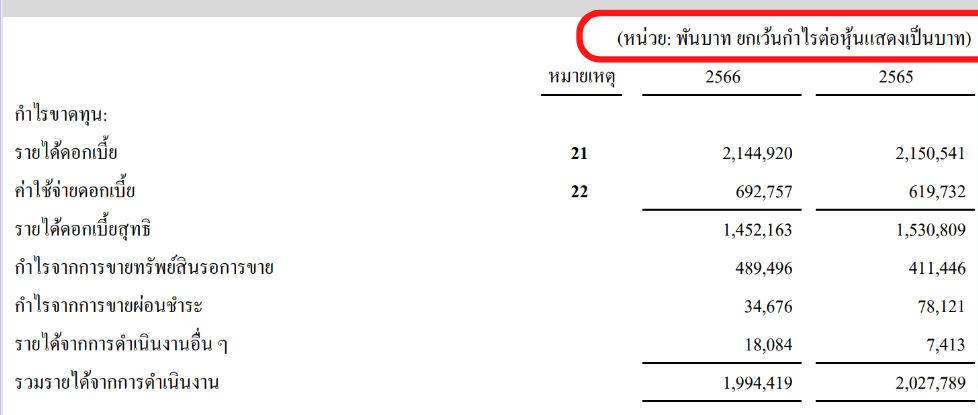

- งบกำไรขาดทุน เพื่อดูรายได้ ค่าใช้จ่าย และกำไรสุทธิของบริษัทในแต่ละไตรมาส ซึ่งจะบ่งบอกถึงประสิทธิภาพการดำเนินงานของบริษัท

โดย รายได้ – ค่าใช้จ่าย = กำไรขาดทุนสุทธิ

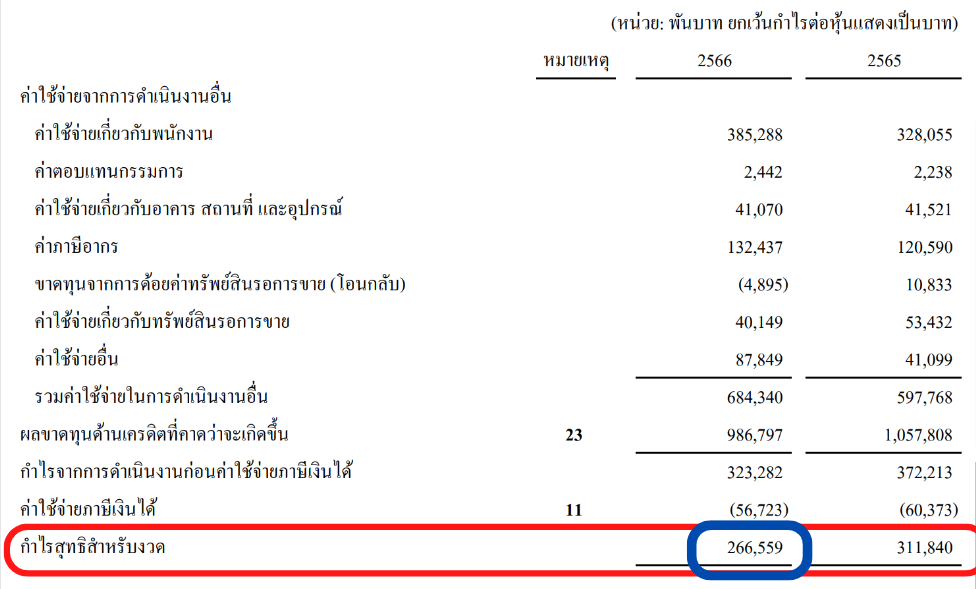

1Q66 มีกำรไสุทธิ 266 ล้านบาท ลดลง 14.5% YoY

NPLs รายได้ดอกเบี้ยลดลง ค่าใช้จ่ายดอกเบี้ยเพิ่มขึ้น

NPAs กำไรจากการขายเพิ่ม กำไรจากการขายผ่อนลด

รายได้รวม ลดลง -2% YoY

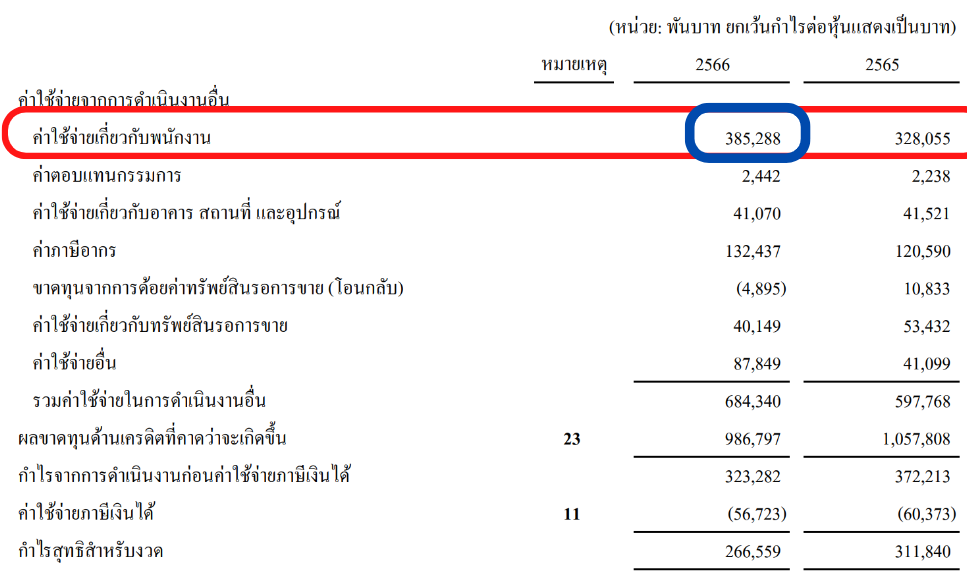

ค่าใช้จ่ายด้านพนักงาน เพิ่มสูงขึ้น ส่วนค่าใช้จ่ายด้านกรรมการเพิ่มขึ้นนิดนึง

ขาดทุนจากการด้อยค่าทรัพย์สินรอการขาย (โอนกลับ) พลิกจากบวกเป็นลบ

ฝ่ายจัดการอธิบายว่า มีสาเหตุหลักมาจากการทบทวนราคาประเมินและการขายทรัพย์สินรอการขายที่เคยบันทึกขาดทุนจากการด้อยค่าทรัพย์สินรอการขายไว้

ผมอธิบายเพิ่มแบบนี้ การบันทึกขาดทุนส่วนนี้ ส่วนใหญ่เกิดจากการที่มูลค่าของทรัพย์สินนั้นเปลี่ยนแปลงไป เช่น ค่าเสื่อมราคา การปรับราคาขายที่ลดลง

ค่าใช้จ่ายอื่นที่เพิ่มขึ้นสูง เกิดจากค่าใช้จ่ายในการประเมินราคาปรับเพิ่มสูงขึ้น

จากงบกำไรขาดทุน เราจะเห็นว่า รายได้รวมลดลง ค่าใช้จ่ายด้านดอกเบี้ยสูงขึ้น ค่าใช้จ่ายในการดำเนินเพิ่มขึ้นสูง จึงทำให้กำไรลดลง

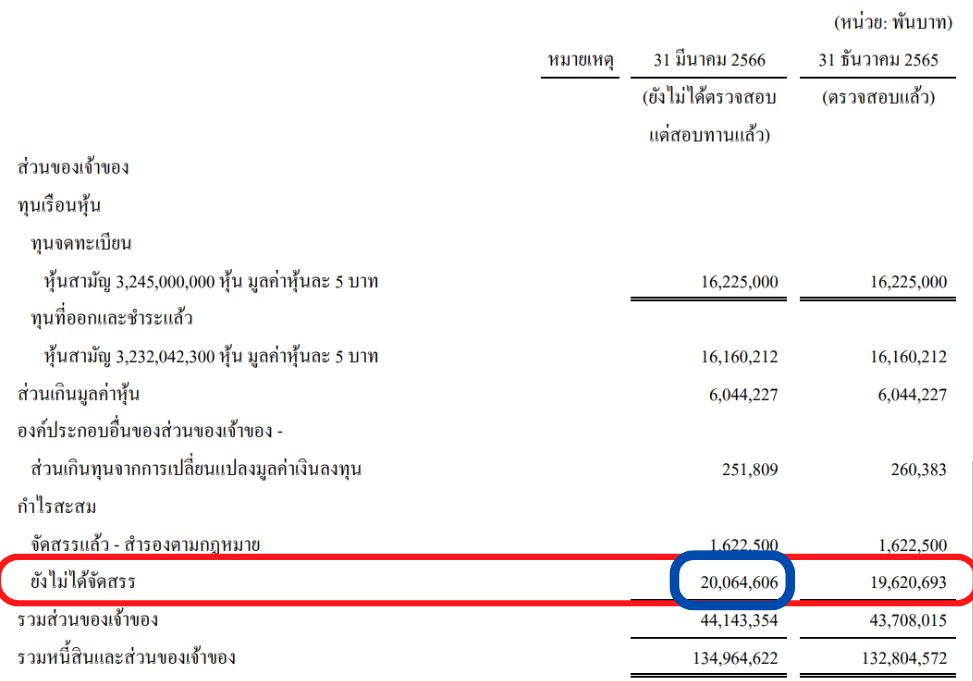

- งบดุล คือ งบการเงินที่แสดงฐานะการเงินของบริษัท ประกอบด้วย สินทรัพย์ หนี้สิน และส่วนของเจ้าของ/ทุน ถ้าใครคุ้นๆ กับสมการบัญชี

สินทรัพย์ = หนี้สิน + ทุน

สำหรับสินทรัพย์ ผมขอโฟกัส 2 ส่วนหลักของธุรกิจบริหารสินทรัพย์ คือ

เงินให้สินเชื่อจากการซื้อลูกหนี้ มีมูลค่าสูงขึ้น

และทรัพย์สินรอการขายสุทธิ มีมูลค่าสูงขึ้น

ซึ่ง 2 ส่วนนี้ เป็นประเด็นสำคัญของธุรกิจ ถ้ามีมูลค่าสูงขึ้นแล้วสินทรัพย์รวมเพิ่มขึ้นด้วย แสดงว่ามีการซื้อสินทรัพย์ไว้เพื่อรอการขายออกไปในอนาคต

ถ้าภาพรวมการดำเนินงานของบริษัทที่ยังไปได้ดี จะทำให้มีโอกาสสร้างกระแสเงินสดรับเพิ่มในอนาคต

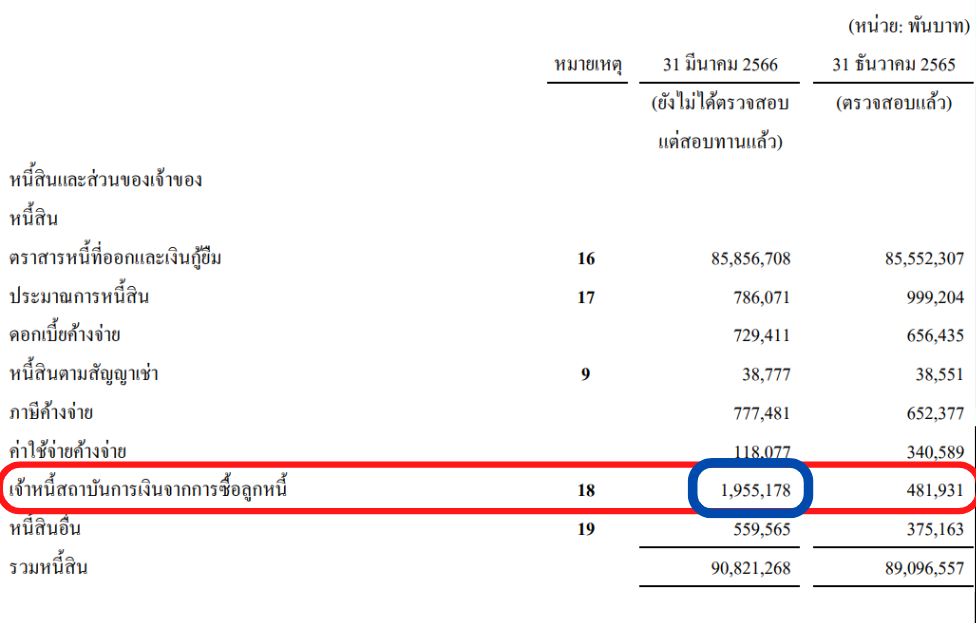

สำหรับหนี้สินและส่วนของเจ้าของ

มีประมาณการหนี้สิน ลดลง แสดงว่าบริษัทมีความสามารถในการการชำระหนี้บางส่วนเพื่อลดความเสี่ยง

เจ้าหนี้สถาบันการเงินจากการซื้อลูกหนี้ เพิ่มขึ้น ทางฝ่ายจัดการอธิบายว่า เกิดจากการที่บริษัทซื้อ NPL ตามสัญญาโอนสินทรัพย์ฯ ซึ่งบริษัทมีกำหนดชำระภายในเดือนมิถุนายน 2566

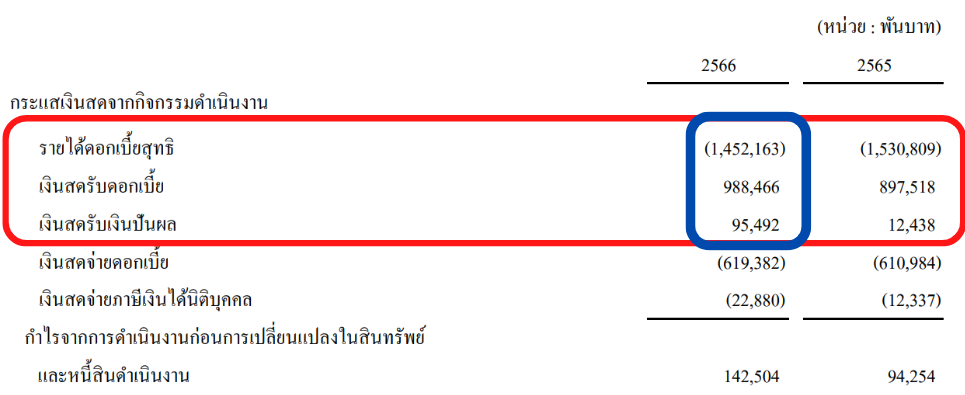

- งบกระแสเงินสด เพื่อดูกระแสเงินสดจากกิจกรรมดำเนินการ การลงทุน และการจัดหาเงินของบริษัทในแต่ละไตรมาส ซึ่งจะบ่งบอกถึงความสามารถในการชำระหนี้ จ่ายปันผล และลงทุนในโครงการใหม่ของบริษัท

1Q66 มีรายได้ดอกเบี้ยสุทธิลดลงเมื่อเทียบกับปี 1Q65

รายได้ดอกเบี้ยจากการให้สินเชื่อหลังหักค่าใช้จ่ายการจัดหาเงิน และค่าใช้จ่ายอื่นๆ

แม้ว่าจะมีการสินเชื่อลดลง แต่มีรายรับจากเงินสดรับดอกเบี้ยเพิ่มขึ้น และได้เงินสดรับปันผลเพิ่มขึ้นสูง

ทำให้มีกำไรจากการดำเนินงานเพิ่มขึ้นที่ 142 ล้านบาท แสดงให้เห็นว่ามีความสามารถในการทำกำไรใน 1Q66 ที่ดีขึ้น

กิจกรรมการดำเนินงาน มีกระแสเงินสดจากรายได้ดอกเบี้ยสุทธิลดลง แต่มีเงินสดรับจากดอกเบี้ยและเงินสดรับปันผลเพิ่มขึ้น

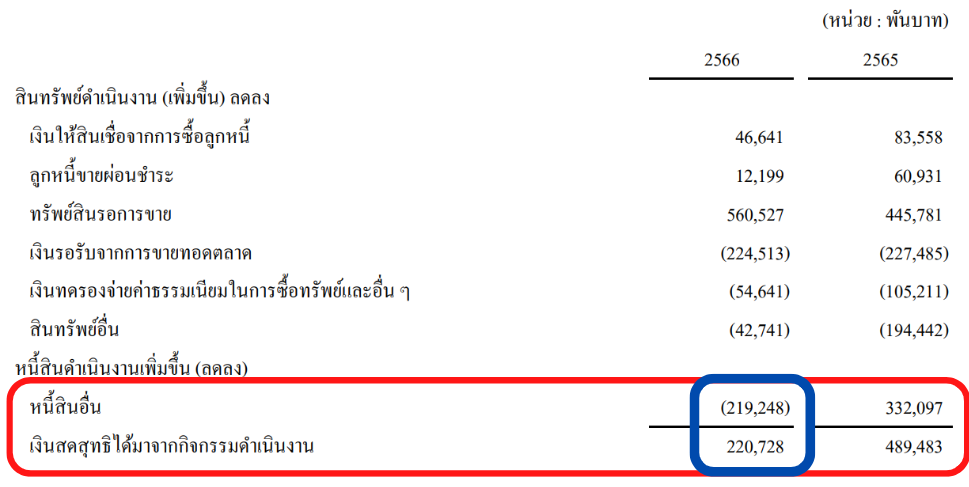

การลดลงของเงินสดสุทธิอาจเกิดจากสาเหตุต่างๆ เช่น การเสื่อมค่าทรัพย์สิน, การเพิ่มค่าใช้จ่ายในกิจกรรมดำเนินงาน, การลดลงของรายได้หรือค่าใช้จ่ายในกิจกรรมดำเนินงาน ซึ่งอาจส่งผลให้เงินสดสุทธิลดลงในปีนั้น ๆ

เงินสดสุทธิลดลง อาจส่งผลต่อสภาพคล่องในการทำธุรกรรมและการดำเนินงานของบริษัท

สำหรับ อัตราส่วนทางการเงิน เช่น P/E P/BV ROA ROE EPS D/E เป็นต้น เพื่อเปรียบเทียบประสิทธิภาพการดำเนินงาน มูลค่าหุ้น และผลตอบแทนจากการลงทุนในหุ้น BAM

ไปลุยกันต่อครับ

<< วิเคราะห์ทางการเงินและความเห็นจากโบรกฯ >>

เราจะมาดูข้อมูลตัวเลขการเงินกันครับ ทั้งหมดนี้ไม่ใช่เป็นการชี้นำ แนะนำให้ซื้อขายหุ้นนะครับ เป็นการคุยเหมือนเพื่อนคุยกัน

ตอนที่ผมทำข้อมูล เป็นวันที่ 26 ก.ค. 2566 ช่วงที่ตลาดปิดไปแล้ว

ราคาหุ้น BAM อยู่ที่ 10.50 บาท

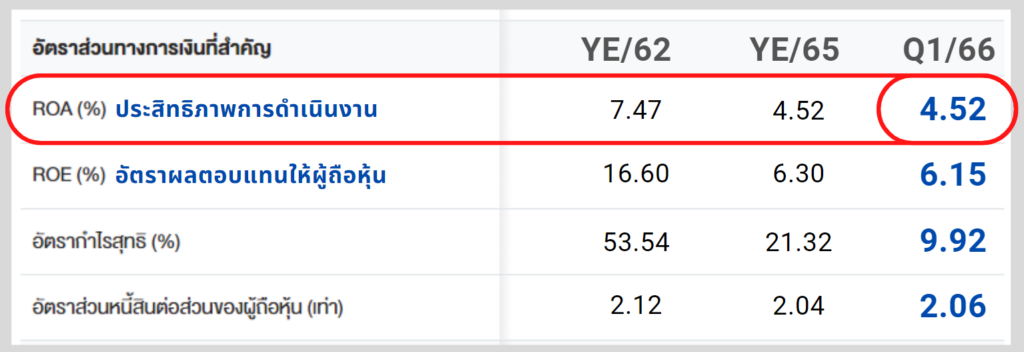

ข้อมูลทางการเงินสำคัญของ BAM งวด 1Q66

ROA ประสิทธิภาพการดำเนินงาน 4.52%

ROE อัตราผลตอบแทนให้ผู้ถือหุ้น 6.15%

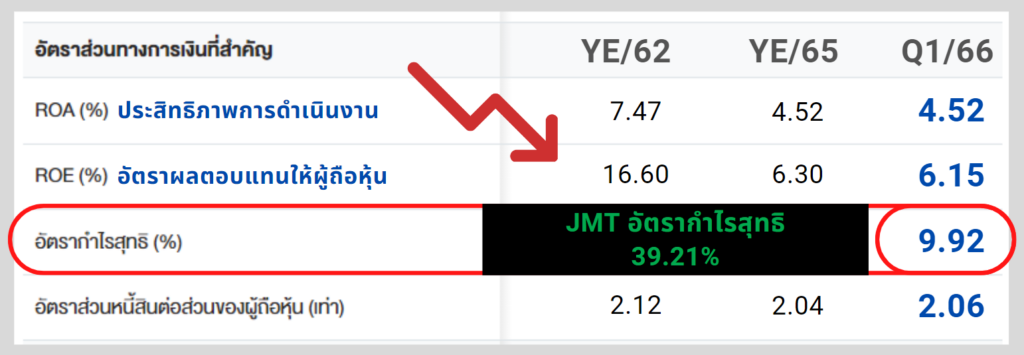

อัตรากำไรสุทธิ 9.92%

อัตราหนี้สินต่อทุน 2.06 เท่า

อัตราส่วนทางการเงิน 1Q66 ถือว่าทำผลงานได้ไม่ดีเลยครับ

โดยเฉพาะอัตรากำไรสุทธิที่ต่ำกว่า 10% สำหรับธุรกิจบริหารหนี้แล้ว น่ากังวลมากๆ ครับ ยิ่งถ้าเทียบกับคู่แข่งอย่าง JMT ที่มีอัตรากำไรสุทธิอยู่ที่ 39.21% แตกต่างกันมาก

ถ้าดูข้อมูลส่วนนี้ ต้องบอกว่าตัวเลขปี 62 ของ BAM นั้นสวยมากๆ นะครับ

ROE อยู่ที่ 16.60% อัตรากำไรสุทธิ 53.54% เรียกว่าเยี่ยมมากเลย

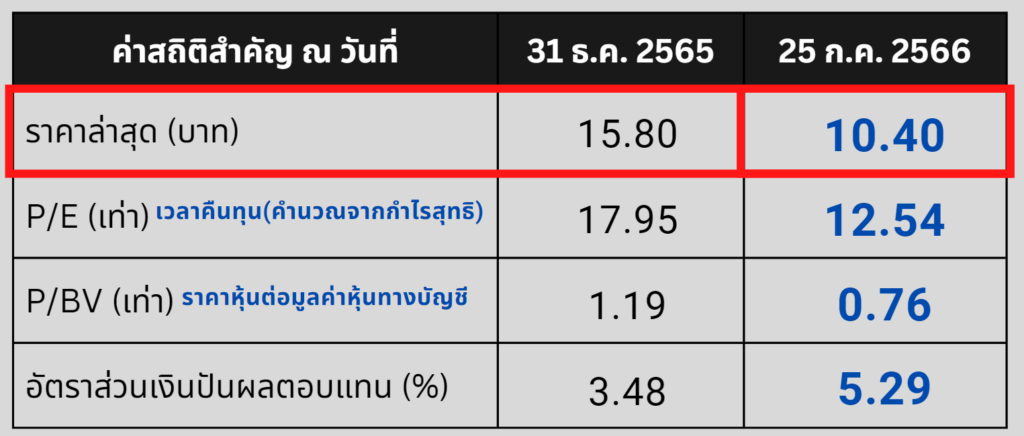

ข้อมูลสถิติที่สำคัญ ณ วันที่ 25 ก.ค. 2566

ราคาล่าสุด 10.40 บาท

PE เวลาคืนทุน(คำนวณจากกำไรสุทธิ) 12.54 เท่า

P/BV ราคาหุ้นต่อมูลค่าหุ้นทางบัญชี 0.76 เท่า

อัตราผลตอบแทนเงินปันผล 5.29%

เมื่อเทียบกับข้อมูล 31 ธ.ค. 65 ตัวเลขปัจจุบันสะท้อนออกมา 2 มุมมอง

คือหุ้นมีราคาไม่แพง หรือ นักลงทุนหมดความเชื่อมั่น

. . .

เรามาดูในส่วนของการวิเคราะห์จากโบรกกันบ้างครับ

ตอนนี้มีบทวิเคราะห์หุ้นมาจาก 8 โบรกฯ

มี 5 โบรกฯ แนะนำ “ซื้อ” เลยครับ

มี 3 โบรกฯ แนะนำ “ถือ” ไม่มีโบรกฯ แนะนำ “ขาย”

มีราคาเป้าหมายเฉลี่ยอยู่ที่ 14.71 บาท

ราคาหุ้น BAM ณ ตอนที่ผมทำข้อมูล อยู่ที่ 10.50 บาท

ทำให้มี upside ถึง 40%

แต่ตรงนี้ต้องบอกว่ามีโบรกฯทีให้ราคาเป้าหมายต่ำสุดอยู่ที่ 11 บาทนะครับ

ดังนั้นถ้าวัดจากราคาเป้าหมายนี้ จะมี upside แค่ 4.7% เท่านั้น

เราไปดูข้อมูลสรุปที่โบรกมองว่าให้ “ถือ” กัน

โบรกรายนี้มองว่า BAM ผ่านจุด High season ที่ดีของธุรกิจไปแล้ว ซึ่งปัจจัยลบหลักๆ มาจากค่าใช้จ่ายที่เพิ่มขึ้นทั้งในส่วนพนักงาน ผู้บริหาร ค่าใช้จ่ายที่เกี่ยวข้องกับทรัพย์สินเพิ่มขึ้น มีต้นทุนทางการเงินที่เพิ่มขึ้น แต่ในส่วนของการหารายได้ ยังเน้นการจัดโปรโมชันเป็นหลัก ซึ่งจะทำให้อัตรากำไรลดลง

รวมทั้งยังไม่เห็นพัฒนาการใหม่ของบริษัทที่ชัดเจนว่าจะทำให้ธุรกิจเติบโตได้

สำหรับความเห็นของโบรกที่มองว่าให้ “ซื้อ” สรุปได้แบบนี้

โบรกฯ กลุ่มนี้มองว่าราคาหุ้นปัจจุบันลงมาต่ำมากซึ่งสะท้อนผลการดำเนินงานที่ไม่ดีไปแล้ว จึงมองว่าเป็นโอกาสที่จะซื้อสะสม โดยคาดว่าปี 2567 จะกลับมาทำกำไรได้ดีขึ้น ถ้าสรุปความเห็นของโบรกฯกลุ่มนี้ คือ ให้ถือยาวข้ามปีนั่นเองครับ

เวลาผมดูข้อมูลหุ้น ผมมักจะมาอ่านข้อมูลจากโบรกด้วยครับ

เผื่อมีข้อมูลส่วนไหนที่ผมขาดตกไป จะได้เข้าใจบริบทและแนวโน้มของหุ้นที่ต้องการศึกษามากขึ้นได้ แต่จะไม่ได้นำราคาเป้าหมายมาใช้พิจารณามากนักครับ

<< สรุปหุ้น BAM >>

ผมจะขอสรุปปัจจัยบวกและลบที่มีต่อหุ้น BAM ซึ่งเป็นความเห็นส่วนตัว ทั้งหมดนี้ไม่ใช่เป็นการชี้นำ แนะนำให้ซื้อขายหุ้นนะครับ จะเป็นการคุยเหมือนเพื่อนคุยกัน

ปัจจัยบวก

- พื้นฐานดีมีจ่ายปันผล BAM มีสินทรัพย์เป็นจำนวนมาก ทำให้ยังคงสามารถสร้างกระแสเงินสดรับและจ่ายเงินปันผลได้อย่างต่อเนื่อง

รวมทั้งผู้ถือหุ้นรายใหญ คือ กองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงิน ต้องการปันผลจาก BAM เพื่อลดภาระหนี้ได้มากขึ้น ดังนั้นมีแนวโน้มที่จะต้องจ่ายปันผลอย่างสม่ำเสมอครับ - ตลาดยังเติบโตต่อไปและได้ประโยชน์จากทุกภาวะเศรษฐกิจ เนื่องจากประเทศไทยมีสินทรัพย์ด้อยคุณภาพ (NPL) และทรัพย์สินรอการขาย (NPA) อยู่ในระบบสถาบันการเงินเป็นจำนวนมาก และมีการเปลี่ยนแปลงของราคาของสินทรัพย์อยู่เสมอ ถ้าเศรษฐกิจไม่ดี BAM ได้ประโยชน์จากการได้สินทรัพย์ด้อยคุณภาพในราคาถูก ถ้าเศรษฐกิจดี ลูกหนี้มีควา0มสามารถในการชำระหนี้ในส่วน NPLs และลูกค้ามีกำลังซื้อทรัพย์สินรอการขายในส่วนของ NPAs ได้มากขึ้น

- มีข่าวการร่วมทุนระหว่าง BAM กับธนาคารพาณิชย์ เพื่อตั้งบริษัทร่วมทุน (JV) บริหารหนี้ (AMC) ซึ่งจะช่วยเพิ่มรายได้และกำไรจากการบริหาร NPL/NPA ได้เพิ่มมากขึ้น อีกส่วนหนึ่งที่ผมมองไว้ คือ การจัดตั้ง JV จะทำให้เกิดการเรียนรู้และ synergy กันระหว่างพาร์ตเนอร์ จะส่งเสริมให้ BAM สามารถพัฒนาโมเดลธุรกิจใหม่ๆ ได้มากขึ้นกว่าเดิม

- ขยายพอร์ตหนี้ไม่มีหลักประกัน แม้ว่าในอดีตทาง BAM จะเคยซื้อสินทรัพย์ด้อยคุณภาพไม่มีหลักประกันมาบริหาร เช่น ลูกหนี้บัตรเครดิต แต่อาจจะไม่ประสบความสำเร็จ เนื่องจากหนี้พวกนี้ค่อนข้างจุกจิก และฟ้องร้องยึดทรัพย์ยาก ทำให้ปัจจุบัน BAM เน้นการซื้อสินทรัพย์ที่มีหลักประกันมากกว่า

ผมมองเป็นปัจจัยบวก เนื่องจากที่ผ่านมา BAM อาจจะยังไม่พร้อมในการบริหารหนี้ไม่มีหลักประกัน แต่ถ้าหากพัฒนาธุรกิจด้านนี้ได้ หรือมีความร่วมมือกับพาร์ตเนอร์ที่เชี่ยวชาญ จะช่วยทำให้ขยายพอร์ตหนี้ เพิ่มรายได้ และกำไรให้เติบโตได้มากขึ้น

ปัจจัยลบ

- อัตราดอกเบี้ยนโยบายขาขึ้น ทำให้ต้นทุนทางการเงินของ BAM สูงขึ้น อย่างการออกหุ้นกู้ในปี 2566 ประเภทอายุ 3 ปี ให้อัตราดอกเบี้ย 3.24% ต่อปี

ซึ่งปรับเพิ่มขึ้น 0.10% เทียบกับหุ้นกู้ประเภทเดียวกันเมื่อปลายปี 2565 ที่ให้อัตราดอกเบี้ย 3.14% ต่อปี เมื่อต้นทุนการเงินเพิ่มขึ้น จะกดดันกำไรให้ลดลง - ตลาดมีการแข่งขันสูง มีผู้เล่นรายใหม่ หรือธุรกิจ AMC ใหม่เข้ามาในตลาดนี้มากขึ้น แม้ว่า BAM จะมีส่วนแบ่งตลาดมาก แต่ธุรกิจ AMC ใหม่หลายๆ บริษัทมีการทำงานที่รวดเร็วมาก เทียบ BAM ที่ผมมองว่าการพัฒนาธุรกิจทำได้ค่อนข้างช้า อาจจะทำให้โดนแย่งส่วนแบ่งตลาดไปหรือมีการแข่งขันทางด้านราคาอย่างรุนแรง ซึ่งจะทำให้ BAM มีผลการดำเนินงานที่แย่ลง มีกำไรลดน้อยลงได้

- เศรษฐกิจฟื้นตัวช้า ส่งผลให้ความสามารถในการชำระหนี้สินทรัพย์ด้อยคุณภาพ (NPL) ลดลง คือ ตามเก็บหนี้ไม่ได้ ถ้าต้องฟ้องจะมี Operations เยอะมาก และส่งผลให้ความสามารถในการซื้อทรัพย์สินรอการขาย (NPA) ลดลงด้วยเช่นกัน ในส่วนของ NPL มีข้อจำกัดในการบริหารจัดการ ซึ่งสะท้อนให้เห็นจากกำไรของ 1Q66 ที่ลดลง ส่วนสำหรับ NPA นั้น BAM สามารถแก้ไขด้วยการจัดโปรโมชันลดราคาทรัพย์สินรอการขาย สร้างรายได้แต่กำไรลดลง

- ธปท.ออกมาตรการแก้ปัญหาหนี้ครัวเรือนอย่างยั่งยืน

[ Q ] ข้อนี้เป็นประเด็นที่เพื่อนนักลงทุนถามมาครับ

แบงก์ชาติแก้หนี้ครัวเรือน กระทบ BAM ไหม

[ A ] ธปท. ออกมาตรการช่วยเหลือลูกหนี้ เช่น การปรับโครงสร้างหนี้ การปิดหนี้เรื้อรังด้วยการลดอัตราดอกเบี้ยไม่เกิน 15% ต่อปี เป็นต้น ซึ่งมาตรการต่างๆ เหล่านี้ เป็นผลบวกต่อการลดภาระหนี้ของลูกหนี้ ลดความเสี่ยงของการเป็นหนี้เสียหรือหนี้ด้อยคุณภาพ แต่ในทางกลับกันก็ส่งผลลบให้กับ BAM ด้วย เช่น มีความเสี่ยบที่จะจัดซื้อ NPL/NPA ได้น้อยลง มีรายได้จากดอกเบี้ยลดลง และหากหนี้ถูกชะลอการจ่าย อาจจะทำให้ต้องตั้งสำรองค่าเผื่อหนี้สูญมากและนานขึ้น จะกดดันให้กำไรและมูลค่าบริษัทลดลง

. . .

<< ประเด็นอื่นๆ จากเพื่อนๆ นักลงทุน >>

ประเด็นอื่นๆ ที่เพื่อนนักลงทุนถามมาครับ

[ Q ] มีโมเดลธุรกิจอื่นจากการบริหารหนี้ไหม

[ A ] ตอนนี้เท่าที่ติดตามข้อมูล BAM ยังไม่มีการขยายไปยังธุรกิจอื่นนอกเหนือจากการบริหารหนี้ แต่มีข้อมูลคำสัมภาษณ์ของผู้บริหารในปี 2564 ว่ากำลังดำเนินการปรับโครงสร้างธุรกิจให้เป็น Holding company เพื่อให้สามารถขยายธุรกิจได้มากขึ้น ซึ่งปัจจุบันยังไม่มีความคืบหน้ารายงานออกมาในสื่อสาธารณะ

ความเห็นส่วนตัว ผมมองว่า BAM มีศักภาพสามารถขยายธุรกิจเพิ่มได้ครับ เช่น

ขยายธุรกิจบริการ Renovate หรือปรับปรุงที่อยู่อาศัยที่ไม่ใช้ทรัพย์รอขายของบริษัท ซึ่งน่าจะสร้างโมเดลธุรกิจใหม่ๆ ได้เพิ่ม และได้ข้อมูลด้านอสังหาริมทรัพย์มากขึ้น แน่นอนข้อมูลพวกนี้มีมูลค่ามหาศาล สามารถนำไปวิเคราะห์เพื่อใช้สนับสนุนงานบริหารทรัพย์สินรอขายของบริษัทได้อีกด้วย นี่เป็นตัวอย่างจากไอเดียผมเฉยๆ นะครับ

. . .

[ Q ] จะมีขายทรัพย์ใหญ่ ดันกำไรกระโดดไหม ให้ dividend ทุกปีเหมือน LH ไหม

[ A ] สำหรับการขายทรัพย์ใหญ่ เท่าที่หาข้อมูลสาธารณะมา มีแต่ข่าวร่วมมือกับกลุ่ม SENA บมจ.เสนาดีเวลลอปเม้นท์ มีข่าวแต่ไม่มีความคืบหน้าครับ

ถ้าถามว่ามีโอกาสขายทรัพย์ใหญ่ไหม ถ้าใช้ข่าวนี้เป็นสมมติฐาน ก็มีโอกาสที่จะขายที่ดินให้ทางเสนานำไปพัฒนาอสังหาริมทรัพย์ครับ

เอาจริงๆ ความเห็นผมมองว่า ประเด็นที่สำคัญที่สุด คือ การฟื้นตัวของเศรษฐกิจครับ

ถ้าการเมืองมีความชัดเจน เศรษฐกิจฟื้น มีการลงทุน ประชาชนมีกำลังซื้อ นั่นแหละครับ จะทำให้ BAM มีกำไรแบบก้าวกระโดดแน่นอน

ส่วนเรื่องของการจ่ายเงินปันผล จากข้อมูลของผู้ถือหุ้นรายใหญ่ คือ กองทุน เพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงิน เค้าต้องการปันผลจาก BAM เพื่อลดภาระหนี้ได้มากขึ้น ดังนั้นมีแนวโน้มที่จะต้องจ่ายปันผลอย่างสม่ำเสมอครับ

<< สรุปความเห็นส่วนตัว จากกราฟราคาหุ้น >>

ราคาที่เคยขึ้นไปอยู่ที่ 36.25 บาท วันนี้ 10.5 บาท และมีโอกาสลงไปที่ 9.6 บาท

ถ้าจะหาเหตุผลมา support เหตุผลหลักก็คงเป็นเรื่องของกำไรที่ลดลงมากเมื่อเทียบกับก่อนเข้าตลาดหลักทรัพย์ และหลังเข้าตลาดก็แทบไม่มี Story ที่น่าสนใจ ไม่มีพัฒนาการใหม่ๆ ออกมาที่จะทำให้ธุรกิจเติบโตไปข้างหน้าได้อย่างเข้มข้น

ถ้านักลงทุนไม่สนใจเรื่องราคา ผมว่าน่าจะถือหุ้นกินปันผลได้

แต่ถ้าให้ความสำคัญกับราคาด้วย อาจจะต้องพิจารณาจุดซื้อที่สบายใจยอมรับได้

ผมมีประเด็นไหนที่ตกหล่นไป หรือเพื่อนๆ มีความเห็นเกี่ยวกับหุ้น BAM ช่วยมา Comment พูดคุยกันนะครับ จะได้เป็นประโยชน์กับเพื่อนๆ ทุกคนด้วยครับ

ลงทุนไทม์ ได้เวลาลงทุน ขอบคุณและสวัสดี

ขอให้ทุกคนมีสุขภาพแข็งแรง ลงทุนมีกำไร แล้วพบกันใหม่ครับ