[ จัดทำข้อมูล ณ วันที่ 15 พ.ย. 2567 ]

หุ้น KCE ผู้ผลิตแผ่นวงจรพิมพ์ ซึ่งเป็นชิ้นส่วนสำคัญของการผลิตสินค้าอิเล็กทรอนิกส์ต่างๆ

รวมไปถึงรถยนต์ไฟฟ้า EV

จากผลการดำเนินงานของ KCE ใน 3Q67 มีกำไรสุทธิ -58.4% YoY

เกิดอะไรขึ้นกับ KCE ที่ราคาหุ้นเคยขึ้นไปถึง 95 บาท วันนี้ราคาลงมาอยู่ที่ 28 บาท

ยังมีปัจจัยอะไรบ้าง ที่จะทำให้ KCE กลับมาเติบโตได้

ขอชวนเพื่อนๆ มาคุย และแลกเปลี่ยนความเห็นไปด้วยกันนะครับ

ถ้าใครอยากรับชมเป็น Video ใช้เวลาศึกษา 15 นาที ตามลิงค์นี้ครับ

👉https://youtu.be/xzObxkQeNFc

เรามาทำความรู้จักกับ KCE กันก่อนนะครับ

KCE ก่อตั้งขึ้นในปี 2525 โดยมีชื่อเดิมว่า “ควงเจริญ อีเลคโทรนิคส์”

ทำธุรกิจหลัก ผลิตแผงวงจรพิมพ์ (PCB: Printed Circuit Board)

ซึ่งถูกนำไปใช้ในอุปกรณ์อิเล็กทรอนิกส์ต่างๆ มากมาย เช่น โทรศัพท์มือถือ คอมพิวเตอร์ รถยนต์

(ผู้ก่อตั้ง KCE: คุณบัญชา องค์โฆษิต)

ในช่วงหลัง KCE เน้นผลิต PCB ในภาคอุตสาหกรรมยานยนต์เป็นหลัก

เนื่องจากรถยนต์ในยุคปัจจุบันมีความต้องการใช้อิเล็กทรอนิกส์มากขึ้น ไม่ว่าจะเป็นระบบช่วยเหลือผู้ขับขี่ (ADAS: Advanced Driver Assistance Systems) เช่น การเตือนรถออกนอกเลน

หรือจะเป็นระบบตรวจจับวัตถุและวัดระยะทางด้วยเซนเซอร์ (LIDAR: Light Detection and Ranging) ซึ่งจะช่วยเพิ่มความปลอดภัยได้มากขึ้น เช่น ระบบเบรกอัตโนมัติ

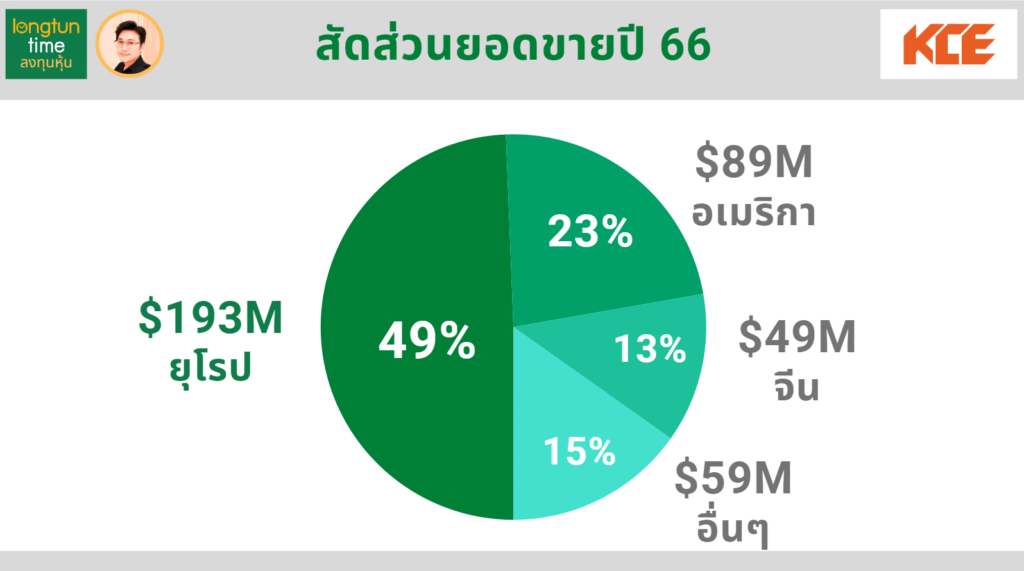

รายได้ของ KCE ส่วนใหญ่มาจากการส่งออก PCB ขายไปยังต่างประเทศ

โดยภูมิภาค 3 อันดับแรก ที่มียอดขายมากสุดในปี 66

อันดับแรก ยุโรป 193 ล้านดอลลาร์ ซึ่งคิดเป็นสัดส่วน 49% ของยอดขายทั้งหมด

อันดับที่สอง อเมริกา 89 ล้านดอลลาร์

อันดับที่สาม จีน 49 ล้านดอลลาร์

▪️ ▪️ ▪️

เรามาดูผลการดำเนินงาน 3Q67 ของ KCE กันต่อ

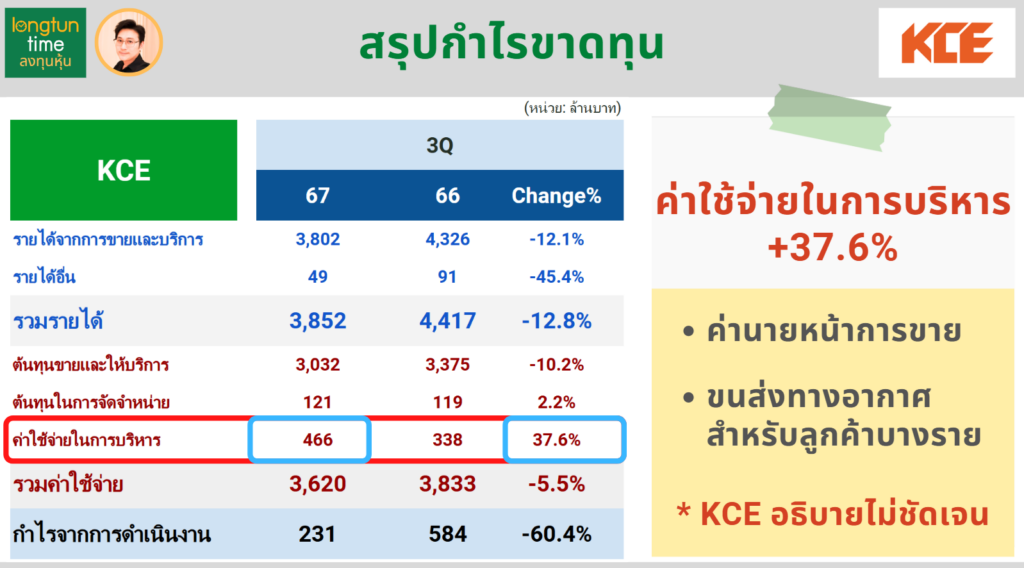

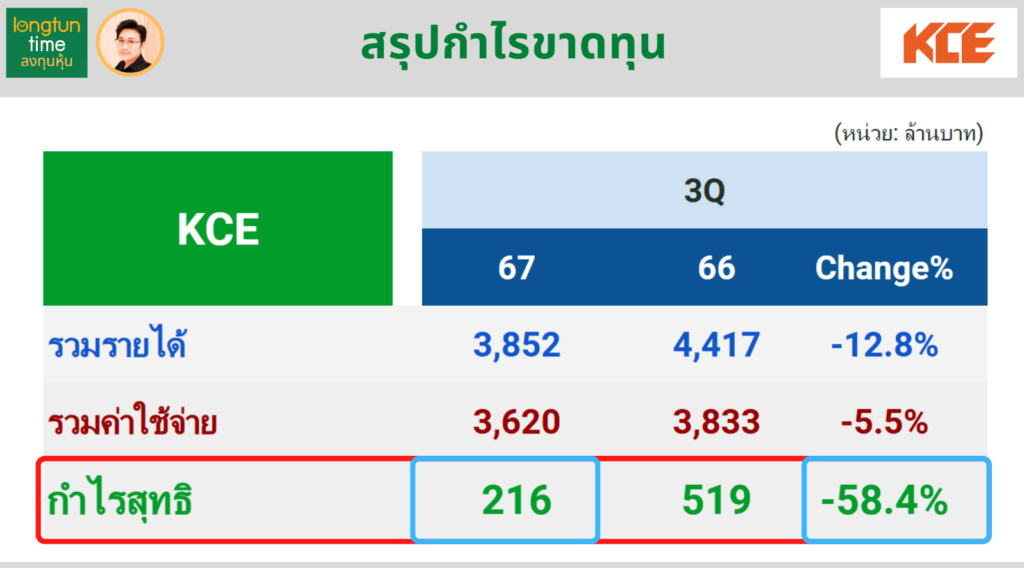

รายได้รวม 3,852 ลบ. -12.8% YoY

โดยรายได้จากการขายและบริการหายไป 565 ลบ. ลดลง -12.1%

ปริมาณการขายสินค้า PCB ทุกประเภท ลดลง 10.55% YoY

แต่ปริมาณการขายสินค้า HDI PCB เพิ่มขึ้น 9.98% YoY

ต้นทุนขายและให้บริการ 3,032 ลบ. -10.2%

เป็นอัตราที่ไม่สอดคล้องกับยอดขายที่ -12.1%

ทาง KCE อธิบายว่า มีการผลิตสินค้าในช่วงที่มีต้นทุนสูง แล้วขายสินค้าแบบ Consignment คือ การฝากขาย ซึ่งทาง KCE จะรับรายได้ในภายหลังซึ่งเป็นช่วงที่เงินบาทแข็งค่า จึงทำให้ยอดขายลดลง แต่ต้นทุนเพิ่มขึ้น

ค่าใช้จ่ายในการบริหาร +37.6%

KCE เค้าบอกว่ามาจากค่านายหน้าการขาย และมีการเปลี่ยนแปลงการขนส่งจากทางเรือเป็นทางอากาศสำหรับลูกค้าบางราย

ผมอ่านส่วนนี้แล้วไม่แน่ใจครับว่า ค่าใช้จ่ายที่เพิ่มขึ้นจริงๆ มาจากส่วนไหน

เพราะถ้ายอดขายลดลง ค่านายหน้าก็ควรจะลดลง

หรือการขนส่งทางอากาศสำหรับลูกค้าบางราย เป็นจำนวนกี่ราย มากน้อยแค่ไหน

ส่วนไหนที่ทำให้ค่าใช้จ่ายเพิ่มขึ้นถึง 37%

เอาล่ะ สุดท้าย มีกำไรจากการดำเนินงานเหลือเพียง 231 ลบ. -60.4%

หักต้นทุนการเงิน และภาษีต่างๆ แล้ว

KCE มีกำไรสุทธิ 216 ลบ. -58.4%

ข้อมูลทางการเงินสำคัญ 9M/67

ROA, ROE, กำไรสุทธิ มีประสิทธิภาพดีกว่าปี 66 แต่ยังต่ำกว่าปี 65

ส่วนหนี้สินต่อทุนลดลงมาก ซึ่งถ้ามองภาวะดอกเบี้ยสูงในปัจจุบัน

ต้องบอกว่า KCE บริหารตัวเลขส่วนนี้ได้ดี และผมคิดว่าน่าจะเป็นการเตรียมความพร้อมในการกู้เงินเพื่อลงทุนเพิ่มในอนาคตครับ

โดยรวมถือว่า KCE กำลังอยู่ในกระบวนการฟื้นตัวครับ

และข้อมูลสถิติที่สำคัญ ณ วันที่ 14 พ.ย. 2567

นักลงทุนมีมุมมองเชิงลบต่อหุ้น KCE ที่สะท้อนผ่านราคาหุ้น, PE, P/BV ที่ลดลง

โดยราคาหุ้นที่ลดลง ทำให้ดันอัตราเงินปันผลตอบแทนสูงขึ้นมาที่ 4.33%

แม้ว่าอัตราเงินปันผลจะสูงขึ้น ก็ยังไม่สามารถทำให้นักลงทุนกลับมาซื้อหุ้น KCE ได้

ในส่วนของการวิเคราะห์จากโบรกเกอร์ ผมทำข้อมูลในส่วนนี้ เป็นวันที่ 15 พ.ย. 67 เป็นช่วงที่ตลาดปิดไปแล้ว

ราคาหุ้นอยู่ที่ 28 บาท มีบทวิเคราะห์หุ้นมาจาก 15 โบรกฯ

🔸มี 7 โบรกฯ แนะนำ “ซื้อ” 🔸มี 6 โบรกฯ แนะนำ “ถือ” 🔸มี 2 โบรกฯ แนะนำ “ขาย”

ถ้าใช้ราคาเป้าหมายเฉลี่ยของโบรกอยู่ที่ 37 บาท จะทำให้มี upside 9%

ถ้าใช้ราคาเป้าหมายต่ำสุดของโบรกอยู่ที่ 27 บาท ก็ทำให้มี downside -1%

สรุปความเห็นที่โบรกมองว่าให้ “ถือ” และ “ขาย”

กำไร 3Q67 ต่ำกว่าคาด และต่ำกว่าตลาด

รายได้หลักของ KCE มาจากคำสั่งซื้อ PCB ของรถยนต์ในยุโรป

ซึ่งนอกจากยอดขายรถยนต์จะชะลอตัวแล้ว ตลาด PCB ยังมีการแข่งขันสูง

ทำให้ส่วนแบ่งตลาดของ KCE จะลดลงต่อเนื่อง

สรุปความเห็นของโบรกที่มองว่าให้ “ซื้อ”

ราคาหุ้นลดลงมาสะท้อนปัจจัยลบมากแล้ว มองว่าผลการดำเนินงานจะฟื้นตัว

โดยมีบางโบรกมองว่า กรณีที่ KCE จะเข้าซื้อกิจการ บริษัท International Circuits Limited (ICL) โดยใช้เงินลงทุนประมาณ 1 พันลบ. โดยดีลนี้ ทาง ICL ต้องเข้าซื้อกิจการ Thorncombe street LLP ด้วย

ซึ่งโบรกฯบอกว่า ICL เป็น Distributor ของ KCE ในยุโรป ที่มีสัดส่วนยอดขายคิดเป็น 30% ของยอดขายในยุโรปของ KCE และโบรกฯ รายนี้เห็นด้วยกับการซื้อกิจการ ICL ของ KCE จะแนะนำซื้อ

การวิเคราะห์ด้วยระบบ AI ของเว็บไซต์ Deepscope.com

Deepscope ให้คะแนน KCE ด้านคุณภาพจากปัจจัยพื้นฐานอยู่ที่ 69/100 และโมเมนตัมทางเทคนิคอยู่ที่ 26/100 โดยมองว่า

👉 ปัจจัยทางคุณภาพไม่ดี มีอัตรากำไรสุทธิต่ำ มีการเติบโตในอัตราเร่งต่ำ โดยที่หุ้นมีแนวโน้มเป็นขาลง ไม่ใช่จังหวะการเข้าซื้อ

Deepscope.com แพลตฟอร์ม AI วิเคราะห์หุ้น นำเสนอหุ้นที่น่าสนใจหลายมุมมอง และช่วยประหยัดเวลาการวิเคราะห์ข้อมูล เพื่อนๆ สามารถเข้าไปลองใช้งานฟรีได้ แต่ถ้าใครสนใจใช้งานแพ็คเกจ Pro ซึ่งมีฟังก์ชันเพิ่มเติม เพียงแค่สมัครแพคแบบ 1 ปี ใส่ Code “LTT” รับลดพิเศษ 30% สำหรับเพื่อนลงทุนไทม์เท่านั้น 👉 https://bit.ly/4aGkmWW |

▪️ ▪️ ▪️

ปัจจัยที่น่าสนใจที่มีผลต่อการเติบโตของ KCE

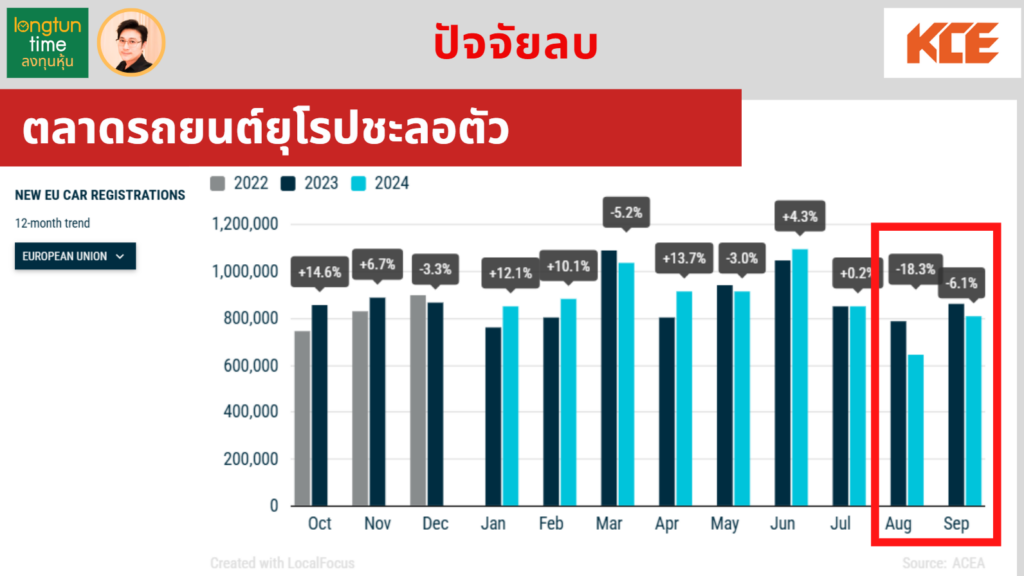

ปัจจัยลบ ก่อนอื่นต้องขอทบทวนก่อนว่า ผลการดำเนินงานของ KCE ที่แย่ลง

เป็นผลมาจากภาคอุตสาหกรรมยายนต์ในยุโรปที่ชะลอตัว

โดยจากข้อมูลการจดทะเบียนรถยนต์ในยุโรป 9 เดือนแรกของปี 2567

จะเห็นว่ายอดจดทะเบียนลดลงและน้อยกว่าช่วงเดียวกันของปี 66

อย่างเดือน ส.ค. ยอดลดลง -18% เดือน ก.ย. ยอดลดลง -6%

สาเหตุที่ยอดจดทะเบียนลดลง มาจากหลายปัจจัยลบ เช่น

หลายประเทศในยุโรป ลดค่าอุดหนุนรถยนต์ EV

อัตราดอกเบี้ยที่ยังสูง และวิกฤตค่าครองชีพ

อุตสาหกรรมรถยนต์ที่กำลังตกต่ำ ทำให้ค่ายรถยุโรปบางค่าย เช่น

Volkswagen ซึ่งเป็นผู้ผลิตรถยนต์รายใหญ่ที่สุดของยุโรป

กำลังพิจารณาแผนปิดโรงงานผลิตรถยนต์และโรงงานผลิตชิ้นส่วนด้วยครับ

นี่ก็เป็นปัจจัยลบสำคัญ ที่จะกดดัน KCE ต่อไปอีกหลายไตรมาสครับ

▪️ ▪️ ▪️

ส่วนปัจจัยบวก ที่จะทำให้ KCE มีโอกาสเติบโต คือ HDI PCB ที่มีความต้องการเพิ่มขึ้นอย่างมากครับ

แผงวงจรประเภท HDI PCB เป็นแผงวงจรพิมพ์ที่ถูกออกแบบให้มีการเชื่อมต่อของวงจรที่หนาแน่นกว่า PCB ทั่วไป ทำให้สามารถใส่ชิ้นส่วนอิเล็กทรอนิกส์ได้มากขึ้นในขนาดที่เล็กลง ทำให้เหมาะกับอุปกรณ์ที่มีความบางและเล็ก เช่น สมาร์ทโฟน แล็ปท็อป หรือรถยนต์ที่มีพื้นที่จำกัด

ซึ่ง KCE กำลังลงทุนเครื่องจักรเพิ่มเติมสำหรับผลิต HDI PCB

การลงทุนนี้น่าจะทำให้ KCE ขยายตลาดไปยังกลุ่มรถยนต์ที่ต้องการใช้เทคโนโลยีขั้นสูง และสินค้าอิเล็กทรอนิกส์ขนาดเล็กต่างๆ ได้มากขึ้น

อีกส่วนหนึ่งก็อาจจะมองว่าเป็นข่าวดีได้บ้างนิดหน่อย

คือการที่ทางยุโรปมีมติเรียกเก็บภาษีรถยนต์ EV ของจีนเพิ่มขึ้น

ซึ่งบางแบรนด์มีการถูกเรียกเก็บภาษีสูงถึง 45% เลย

จากการกีดกันทางการค้าระหว่างยุโรปกับจีน ก็อาจจะทำให้ไทยได้ประโยชน์ในส่วนนี้ ซึ่งจะช่วยส่งเสริมให้ KCE มีส่วนแบ่งการตลาดได้เพิ่มขึ้น

▪️ ▪️ ▪️

ความเห็นส่วนตัว

ผมมองว่า KCE เน้นธุรกิจด้าน PCB เป็นหลัก

ไม่มีการกระจายความเสี่ยงไปยังธุรกิจอื่นๆ ในสัดส่วนที่สร้างความหลากหลายได้

ถ้า KCE จะเป็นผู้เชี่ยวชาญด้าน PCB ก็อาจจะต้องลงทุนสร้างนวัตกรรมมากขึ้น

หรืออาจจะใช้วิธีควบรวมกิจการอื่นๆ ที่เกี่ยวข้อง อย่างบริษัท NCAB Group ของสวีเดน ที่ขยายกิจการด้วยการซื้อโรงงานผลิต PCB ที่มีคุณภาพสูง ทำให้สามารถขยายฐานลูกค้าและสร้างรายได้มากขึ้นอย่างรวดเร็ว

สำหรับ KCE เริ่มมีการซื้อกิจการบริษัทในอังกฤษ ซึ่งเป็นบริษัทที่ไม่ใหญ่มาก คือ

International Circuits Limited (ICL) และ Thorncombe street LLP ซึ่งมีความเกี่ยวข้องกัน แม้ว่าจะยังไม่ใช่การขยายกิจการแบบเข้มข้น แต่ก็น่าจะช่วยเพิ่มศักยภาพให้กับ KCE ได้บ้างครับ

แต่ถ้าจะให้ KCE กลับมาเติบโตในแบบมีอัตราเร่ง

อาจจะต้องรอตลาดรถยนต์ยุโรปฟื้นตัวอย่างเดียวเลยครับ

แล้วเพื่อนๆ ล่ะครับ มีความเห็นอย่างไรกัน แวะมา comment บอกกันหน่อยนะครับ

จะได้เป็นประโยชน์กับทุกคนด้วย

*** ไม่ใช่เป็นการแนะนำในการซื้อขายหุ้น กรุณาใช้วิจารณญาณในการพิจารณาข้อมูล และหวังว่าทุกคนจะได้ประโยชน์จากข้อมูลนะครับ ***

▪️ ▪️ ▪️

⭐️ ถ้าเพื่อนๆ ต้องการข้อมูลเพิ่มเติม สอบถามมาที่ผมได้ในช่องทางลงทุนไทม์

ทั้ง YouTube, Facebook, Twitter [ X ] ได้เลยครับ 😊

📌กดติดตามเพื่อรับข้อมูลสรุปในวันที่ตลาดเปิด และรับความรู้ในทุกสัปดาห์

🙏ขอบคุณทุกการกด Like กด Share, และ Comment พูดคุยเป็นกำลังใจกันด้วยครับ

💵ขอให้ลงทุนราบรื่น มีกำไร💰ลงทุนไทม์ ได้เวลาลงทุน⌛️

➡️ สนใจติดต่อโฆษณา ✉ lo*********@***il.com

⭐️ติดตามลงทุนไทม์ได้ตามสะดวกที่

🔸Facebook : facebook.com/longtuntime

🔸Twitter [ X ] : twitter.com/LongtunTime

🔸Youtube : youtube.com/@LongtunTime

🔸TikTok : tiktok.com/@longtuntime

🔸Website : longtuntime.com

")

")

")

")

")

")

")

")

")

")

")

")